Le prÃĐlÃĻvement à la source

- Accueil

- ActualitÃĐs

- Vie de l'UMIH07

- Le prÃĐlÃĻvement à la source

Le prÃĐlÃĻvement à la source (sources : DGFIP & DGE) :

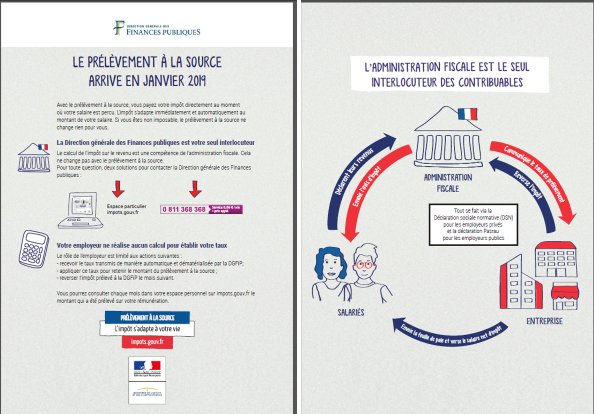

Images synthÃĐtiques du prÃĐlÃĻvement à la source :

La mise en Åuvre du prÃĐlÃĻvement à la source est simplifiÃĐe grÃĒce à la DÃĐclaration sociale nominative (DSN).Lâadministration fiscale calculera le taux de prÃĐlÃĻvement (en tenant compte des options retenues dans certains cas par le contribuable) et restera responsable de la collecte de lâimpÃīt sur le revenu. Son action permettra de garantir la bonne collecte de lâimpÃīt, dâassurer la confidentialitÃĐ des informations personnelles des contribuables et dâÃĐviter que les entreprises aient en charge de calculer lâimpÃīt de leurs salariÃĐs.

Les entreprises recevront par le mÊme systÃĻme informatique que celui par lequel elles transmettent la dÃĐclaration sociale nominative (DSN), le taux de prÃĐlÃĻvement à appliquer sur le salaire. Aujourd'hui, la DSN est gÃĐnÃĐralisÃĐe à toutes les entreprises, ce qui a entraÃŪnÃĐ une vague sans prÃĐcÃĐdent de modernisation des logiciels de paie.

Le rÃīle de l'entreprise :

Dans le cas gÃĐnÃĐral, lâentreprise aura quatre obligationsâ:

- appliquer le taux transmis par la DGFiP. Lâentreprise nâaura pas à appliquer de taux de maniÃĻre rÃĐtroactive. Pour toute rÃĐclamation sur son taux, le salariÃĐ sâadressera directement à la DGFiPâ;

- retenir le prÃĐlÃĻvement à la source sur le salaire net à verser au titre du mois M, en appliquant le taux au salaire net imposableâ;

- dÃĐclarer les montants prÃĐlevÃĐs pour chaque bÃĐnÃĐficiaire de revenus ;

- reverser en M+1 à la DGFiP les prÃĐlÃĻvements à la source du mois M.

Le reversement à l'Etat

Les entreprises reverseront lâimpÃīt à lâadministration fiscale plusieurs jours aprÃĻs le versement du salaire. Elles bÃĐnÃĐficieront dâun effet positif sur leur trÃĐsorerie, de 8 jours, 18 jours ou 3 mois selon la taille de lâentreprise. En effet, les reversements des montants prÃĐlevÃĐs seront opÃĐrÃĐsâ:

- pour les entreprises de plus de 50 salariÃĐs ayant une date limite de dÃĐpÃīt de la DSN au 5 du moisâ: le 8 du moisâ;

- pour les entreprises de moins de 50 salariÃĐs ayant une date limite de dÃĐpÃīt de la DSN au 15 du moisâ: le 18 du moisâ;

- pour les entreprises de moins de 11 salariÃĐs, sur optionâ: possibilitÃĐ de reversement trimestriel.

Que se passe-t-il pour le contribuable en cas dâerreur, voire de fraude ou de dÃĐfaillance de lâemployeur ?

La dÃĐtermination du taux incombera à la seule administration fiscale : les risques dâerreurs de calcul du prÃĐlÃĻvement par lâemployeur lors du paiement du salaire sont donc limitÃĐs puisque le revenu net imposable est dÃĐjà connu. Si les entreprises se trompent lors du calcul du prÃĐlÃĻvement ou lors du reversement du prÃĐlÃĻvement à lâadministration fiscale, elles seront responsables comme elles le sont aujourdâhui pour les cotisations sociales salariales prÃĐcomptÃĐes pour le compte de leurs salariÃĐs. Si les entreprises sont dÃĐfaillantes dans le reversement à lâadministration fiscale de lâimpÃīt prÃĐlevÃĐ sur les salaires de leurs employÃĐs, les services fiscaux utiliseront les prÃĐrogatives classiques à leur encontre, mais en aucun cas ils ne se tourneront vers le contribuable ayant dÃĐjà ÃĐtÃĐ prÃĐlevÃĐ. Cela fonctionne ainsi avec les cotisations sociales salariales. Ce cas de figure est cependant trÃĻs limitÃĐ : le taux de recouvrement des cotisations sociales est supÃĐrieur à 99 % dans le secteur privÃĐ, ce qui est lÃĐgÃĻrement supÃĐrieur au taux de recouvrement de lâimpÃīt sur le revenu actuel, qui est de 98 %.

Comment garantir la confidentialitÃĐ aux salariÃĐs ?

Le salariÃĐ ne donnera aucune information à son employeur. Câest lâadministration fiscale qui restera lâinterlocuteur unique du contribuable, et sera la seule à transmettre les taux aux collecteurs. La seule information transmise au collecteur sera le taux de prÃĐlÃĻvement, qui ne rÃĐvÃĻle aucune information spÃĐcifique. En effet, un mÊme taux de prÃĐlÃĻvement à la source peut recouvrir des situations trÃĻs variÃĐes. La grande majoritÃĐ des contribuables (90 %) aura un taux de prÃĐlÃĻvement à la source compris entre 0 et 10 %. En outre un mÊme taux (seule donnÃĐe transmise à lâemployeur) peut recouvrir des situations diffÃĐrentes, comme le montre lâexemple ci-dessous. La confidentialitÃĐ reste donc garantie.